Was versteht man in Österreich unter dem Pflichtteil?

Was versteht man in Österreich unter dem Pflichtteil?

In Österreich kann jede Person frei entscheiden, wen sie in ihrem Testament als Erbe einsetzt. Beschränkt ist diese Freiheit durch den Pflichtteil. Der Pflichtteil ist ein Teil des Vermögens, über den man nicht frei verfügen kann.

Das Pflichtteilsrecht begrenzt damit die Freiheit, über das eigene Vermögen von Todes wegen zu verfügen.

Es begrenzt also die Testierfreiheit.

Ein Pflichtteilsrecht haben stets nur die folgenden Personen:

Ein Pflichtteilsrecht haben stets nur die folgenden Personen:

- Ehegatte oder eingetragener Partner und

- Nachkommen der Verstorbenen, das sind Kinder, Enkel, Urenkel, etc…

Diese Personen sind abstrakt pflichtteilsberechtigt.

Hingegen haben Geschwister, Neffen oder Nichten, Lebensgefährten oder Eltern nie ein Pflichtteilsrecht.

Wer also nicht verheiratet oder verpartnert ist und auch keine Kinder hat, den braucht das Pflichtteilsrecht nicht weiter zu kümmern. Eine solche Person kann frei über ihr gesamtes Vermögen verfügen. Sie könnte es zum Beispiel zur Gänze dem Tierschutzverein vermachen.

Nur abstrakt pflichtteilsberechtigt zu sein, reicht aber nicht aus, um ein Pflichtteilsrecht zu haben. Denn konkret pflichtteilsberechtigt sind Ehegatte und Nachkommen nur dann, wenn sie auch nach der gesetzlichen Erbfolge etwas geerbt hätten. Somit muss untersucht werden, welche der abstrakt Pflichtteilsberechtigten zum Zug gekommen wären, hätte die Verstorbene kein Testament errichtet.

Nur abstrakt pflichtteilsberechtigt zu sein, reicht aber nicht aus, um ein Pflichtteilsrecht zu haben. Denn konkret pflichtteilsberechtigt sind Ehegatte und Nachkommen nur dann, wenn sie auch nach der gesetzlichen Erbfolge etwas geerbt hätten. Somit muss untersucht werden, welche der abstrakt Pflichtteilsberechtigten zum Zug gekommen wären, hätte die Verstorbene kein Testament errichtet.

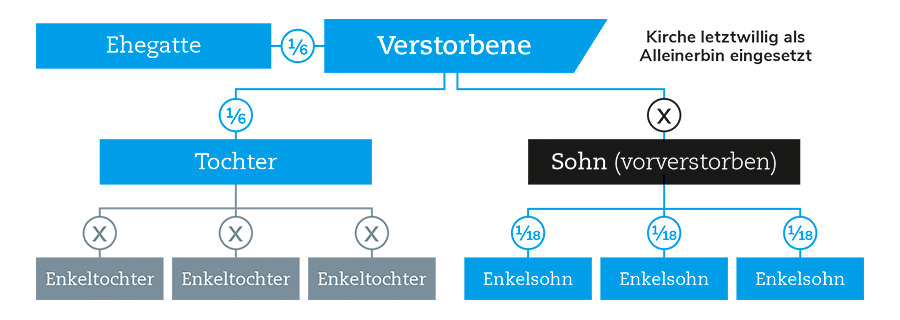

Die verstorbene Großmutter hat in ihrem Testament die Kirche als Alleinerbin eingesetzt. Sie hinterlässt einen Ehegatten und eine lebende Tochter. Diese Tochter hat ihrerseits drei Töchter (drei Enkeltöchter). Außerdem hatte die Verstorbene noch einen Sohn. Der Sohn starb bereits früher, er hinterließ aber seinerseits drei Söhne.

Die verstorbene Großmutter hat in ihrem Testament die Kirche als Alleinerbin eingesetzt. Sie hinterlässt einen Ehegatten und eine lebende Tochter. Diese Tochter hat ihrerseits drei Töchter (drei Enkeltöchter). Außerdem hatte die Verstorbene noch einen Sohn. Der Sohn starb bereits früher, er hinterließ aber seinerseits drei Söhne.

Konkret pflichtteilsberechtigt sind der Ehegatte, die Tochter und die drei Enkelsöhne, nicht hingegen die Enkeltöchter. Denn diese kämen auch nach der gesetzlichen Erbfolge nicht zum Zug.

Die gesetzliche Erbquote beträgt 1/3. Davon die Hälfte ist der Pflichtteil, das ist jeweils 1/6.

Der Pflichtteil der Enkelsöhne beträgt jeweils 1/18. Denn ihre gesetzliche Erbquote beträgt jeweils 1/9: Das auf ihren vorverstorbenen Vater entfallende Drittel teilen sie sich auf.

Die Verstorbene hat ihren Lebensgefährten als Alleinerben eingesetzt. Ihr Vermögen beschränkt sich auf die zuletzt gemeinsam bewohnte Wohnung, eine große Eigentumswohnung von erheblichem Wert in bester Lage. Der Lebensgefährte bezieht eine Pension in mittlerer Höhe und hat selbst kein nennenswertes Vermögen. Ihre drei Kinder hat die Verstorbene im Testament nicht bedacht.

Die Verstorbene hat ihren Lebensgefährten als Alleinerben eingesetzt. Ihr Vermögen beschränkt sich auf die zuletzt gemeinsam bewohnte Wohnung, eine große Eigentumswohnung von erheblichem Wert in bester Lage. Der Lebensgefährte bezieht eine Pension in mittlerer Höhe und hat selbst kein nennenswertes Vermögen. Ihre drei Kinder hat die Verstorbene im Testament nicht bedacht.

Im Testament hat die Verstorbene überdies angeordnet, dass Ihr Lebensgefährte die Pflichtteilsansprüche erst fünf Jahre nach ihrem Tode bezahlen muss. Denn ihr Lebensgefährte soll nicht gezwungen sein, die Wohnung zu verkaufen oder zu belasten, um die Pflichtteilsansprüche der Kinder zu bedienen.

Der Lebensgefährte kann die Pflichtteilsansprüche dennoch früher erfüllen, wenn er das möchte. Dadurch erspart er sich die Zinsen in Höhe von 4% pro Jahr.

{kind=link}

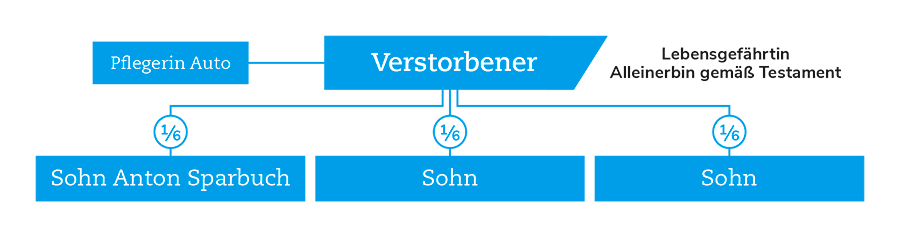

Der Verstorbene hat kurz vor seinem Tod sein Auto im Wert von € 30.000 seiner Pflegerin geschenkt. Außerdem hat er seinem Sohn Anton vor 20 Jahren ein Sparbuch im Wert von € 20.000 geschenkt. Die reine Verlassenschaft beläuft sich auf € 100.000. Der Verstorbene hinterlässt neben Anton noch zwei weitere Söhne, als Alleinerbin hat er seine Lebensgefährtin eingesetzt.

Der Verstorbene hat kurz vor seinem Tod sein Auto im Wert von € 30.000 seiner Pflegerin geschenkt. Außerdem hat er seinem Sohn Anton vor 20 Jahren ein Sparbuch im Wert von € 20.000 geschenkt. Die reine Verlassenschaft beläuft sich auf € 100.000. Der Verstorbene hinterlässt neben Anton noch zwei weitere Söhne, als Alleinerbin hat er seine Lebensgefährtin eingesetzt.

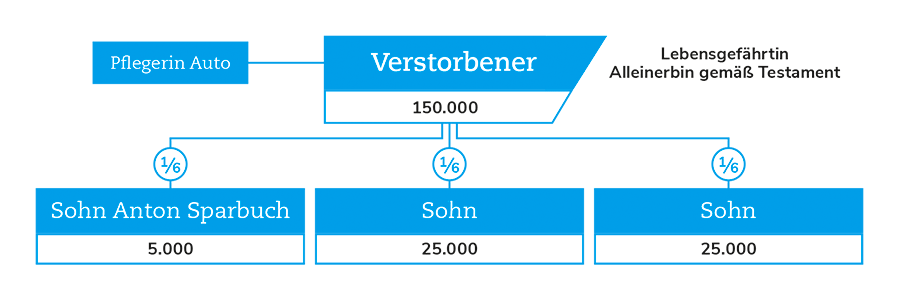

Die Bemessungsgrundlage für die Bemessung der Pflichtteile nach der Hinzurechnung der anrechnungspflichtigen Schenkungen beträgt € 150.000 (= € 100.000 reiner Nachlass + € 30.000 Wert des Autos + € 20.000 Wert des Sparbuchs). Die Pflichtteilsquote der Söhne beträgt jeweils 1/6, das ergibt jeweils € 25.000,00. Jedoch muss sich Anton die Schenkung des Sparbuchs im Wert von € 20.000 anrechnen lassen, er bekommt deshalb nur mehr € 5.000. Seine Brüder erhalten hingegen jeweils die vollen € 25.000.

Ohne Hinzu- und Anrechnung hätten alle Söhne € 16.666,67 erhalten (= 1/6 des reinen Nachlasses von € 100.000). Die Hinzu- und Anrechnung der Schenkung an die Pflegerin und die dadurch erhöhten Pflichtteile der zwei anderen Söhne gehen auf die Kosten der Alleinerbin, mindern also das Erbe der Lebensgefährtin. Sie bekommt schlussendlich nur mehr € 45.000 (= € 100.000 – € 5.000 – € 25.000 – € 25.000) anstelle von € 50.000 (ohne Anrechnung).

Selbstverständlich hat auch ein uneheliches Kind ein Pflichtteilsrecht.

Ob ein Kind ehelich oder unehelich ist, spielt im österreichischen Erbrecht keine Rolle.